Indicadores económicos de la actividad de las pequeñas y medianas empresas en Rusia

RESUMEN

El artículo proporciona un análisis de los indicadores de desempeño de las pequeñas y medianas empresas como los resultados financieros equilibrados, la proporción de empresas rentables y no rentables, la rentabilidad de los productos manufacturados y vendidos, los niveles prevalecientes de ganancias y pérdidas por una empresa rentable y no rentable, respectivamente. Como fuente de información, se utilizaron estadísticas oficiales para regiones y tipos de actividad económica.

Palabras clave

pequeñas empresas, medianas empresas, microempresas, ganancias, pérdidas, tipos de actividad económica, temas del país, rentabilidad, resultado financiero equilibrado, indicadores específicos

ABSTRACT

The article provides an analysis of such indicators of activity of small and medium-sized businesses, such as balanced financial results, the proportion of profitable and unprofitable enterprises, the profitability of manufactured and sold products, the prevailing levels of profits and losses per one profitable and unprofitable enterprise, respectively. The initial information is based on official statistics by region and type of economic activity.

keyword

Small enterprises, medium-sized enterprises, micro enterprises, profit, losses, types of economic activity, subjects of the country, profitability, net financial result, specific indicators

Introducción

La estrategia para el desarrollo de pequeñas y medianas empresas en la Federación Rusa para el período hasta 2030, aprobada por el Decreto No. 1083 del Gobierno de la Federación Rusa con fecha 2 de junio de 2016 [1], establece que “es necesario crear una situación en la que las decisiones empeoren la situación financiera y en general. Las condiciones de actividad de las pequeñas y medianas empresas, las preferencias a favor de las grandes entidades empresariales, serán imposibles ". Por lo tanto, el problema de mejorar los indicadores financieros y económicos de las actividades de las pequeñas y medianas empresas es uno de los más urgentes. Algunos aspectos del análisis de la condición financiera de estas empresas se reflejan en los siguientes artículos científicos [2, 3, 4]. Al mismo tiempo, las cuestiones del análisis integrado de los indicadores financieros y económicos de las actividades de las pequeñas y medianas empresas han recibido hasta ahora poca atención en la investigación nacional.

Metodología

Este artículo examina los resultados del análisis de dichos indicadores de pequeñas y medianas empresas, como el desempeño financiero equilibrado de las empresas, la proporción de empresas rentables y no rentables, la rentabilidad de los productos manufacturados y vendidos, los niveles existentes de ganancias y pérdidas por empresa rentable y no rentable, respectivamente. Tenga en cuenta que el resultado financiero neto es el monto de la ganancia por la venta de bienes, trabajo realizado y servicios prestados, activos fijos, otras propiedades e ingresos de otras operaciones reducido por el monto de los gastos de estas operaciones. De acuerdo con el enfoque metodológico descrito en el trabajo del autor [5], se consideran los indicadores financieros y económicos de la actividad de las empresas individuales, pero sus agregados se formaron de acuerdo con los principios dimensionales, sectoriales y territoriales. El artículo presenta datos sobre pequeñas y medianas empresas, y en los casos en que los indicadores para conjuntos de microempresas difieren de aquellos para pequeñas empresas, se introduce una división correspondiente. Tenga en cuenta que los criterios de atribución a microempresas, pequeñas y medianas empresas (en adelante, estructuras empresariales en general) se dan en [6]. En el proceso de análisis, se consideraron los indicadores financieros y económicos para el período 2010-2014 basados en los materiales del Servicio Federal de Estadísticas del Estado [7].

Resultados y discusión.

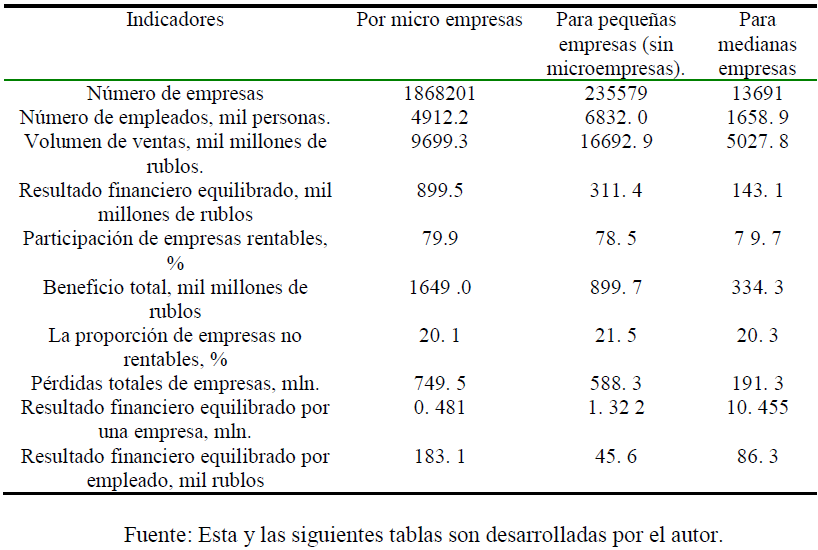

Los indicadores totales que caracterizan las actividades financieras y económicas de los tipos tridimensionales de las pequeñas y medianas empresas en la Federación Rusa según los datos oficiales para 2014 se presentan en las Tablas 1.

Tabla 1. Indicadores que caracterizan las actividades de las empresas en la Federación de Rusia en 2014.

Los valores del número de empresas medianas y el número de sus empleados disminuyeron en 2011 y 2012. El número de empleados de empresas medianas de 2010 a 2014 disminuyó en casi un 16%. El resultado financiero neto de estas empresas estuvo sujeto a fluctuaciones significativas. La participación de las empresas rentables oscilaba entre el 76% y el 83%. Al mismo tiempo, el beneficio total de las medianas empresas ha aumentado constantemente a lo largo de los años. El beneficio total significativamente (casi tres veces) superó las pérdidas totales en 2010-2013. En 2014, el beneficio total de las medianas empresas superó las pérdidas en un 74%.

El número de pequeñas empresas (excluyendo las microempresas) para los años bajo revisión no cambió significativamente y estuvo en el rango de 229 mil a 243 mil. El número de empleados de 2010 a 2014 disminuyó un 6%. El resultado financiero neto estuvo sujeto a fluctuaciones significativas. La participación de las empresas rentables osciló entre el 77% y el 82%. En 2014, el beneficio total de las pequeñas empresas fue mayor que las pérdidas en solo un 53%.

El número de microempresas y el número de sus empleados en el período objeto de revisión aumentaron constantemente. La relación entre los beneficios totales de estas empresas y sus pérdidas totales se caracterizó por un cambio significativo a lo largo de los años. Por lo tanto, las pérdidas totales en microempresas en 2010 representaron el 47% del beneficio total. En 2012, este índice se redujo a 25% y en 2014 fue de 45%. La proporción del número de empresas rentables y no rentables no cambió significativamente a lo largo de los años. La participación de las empresas rentables fluctuó alrededor del 80%.

En general, debe señalarse que en los últimos años ha habido un número significativo de pequeñas y medianas empresas no rentables, así como valores significativos de pérdidas totales para todo tipo de empresas. Las pérdidas totales en la economía del sector empresarial a menudo representaron casi la mitad de las ganancias. La no rentabilidad de las empresas llevó a la terminación de sus actividades, así como a reducir el interés de los empresarios en el desarrollo de la producción. Además, la información de que muchas empresas realizan actividades no rentables redujo el potencial de la actividad empresarial en la sociedad y, en consecuencia, el deseo de participar en el espíritu empresarial.

Junto con los valores absolutos de los resultados financieros de las empresas, el análisis de indicadores específicos para una empresa y un empleado es de considerable interés.

Los resultados de los cálculos respectivos se presentan en las dos últimas líneas de la tabla 1.

El desempeño financiero de las empresas medianas por empresa y un empleado aumentó de 2010 a 2012. Luego hubo una disminución significativa tanto en 2013 como, especialmente, en 2014. Los indicadores equilibrados que reflejan las actividades de las pequeñas empresas (excluidas las microempresas) por una empresa y un empleado aumentaron de 2010 a 2013. En 2014, los valores de estos indicadores, teniendo en cuenta la inflación, disminuyeron más de dos veces en comparación con 2013. Para las microempresas, hubo una disminución en los valores de estos indicadores en 2011. Desde 2012, ha habido una tendencia de crecimiento en los resultados financieros equilibrados por empresa y un empleado, y en 2014 crecieron más de cuatro veces.

Los valores específicos de los resultados financieros equilibrados por empleado para las microempresas son significativamente más altos (respectivamente, casi dos y cuatro veces) en comparación con las medianas y pequeñas empresas. Una de las razones de esto puede ser las peculiaridades del sistema tributario actual. Las medianas empresas tienden a utilizar el régimen fiscal general. En este modo, debe pagar impuestos sobre el beneficio restante de los ingresos después de deducir los gastos. Además, el régimen general contempla pagos tales como el impuesto al valor agregado, el impuesto a la propiedad y los impuestos especiales sobre bienes sujetos a impuestos especiales. Las pequeñas empresas (excluyendo las microempresas) en la mayoría de los casos utilizan tanto el régimen fiscal general como el sistema tributario simplificado, y con el pago de impuestos sobre los ingresos menos los gastos. Por lo tanto, para las empresas medianas y pequeñas, el problema real es la llamada optimización de los márgenes de ganancia, es decir, su reducción a través del uso de varios métodos legales. Las microempresas utilizan dichos regímenes fiscales como un impuesto único sobre los ingresos imputados y un sistema tributario simplificado, y con el pago de impuestos sobre los ingresos. Bajo estos regímenes fiscales, no hay necesidad de optimizar los márgenes de ganancia. Es beneficioso para los propietarios de microempresas reportar ganancias altas, con las cuales puede pagar altos dividendos. Cabe señalar que, a diferencia de los salarios, las deducciones obligatorias de las contribuciones de seguros a los fondos no se hacen a partir de dividendos.

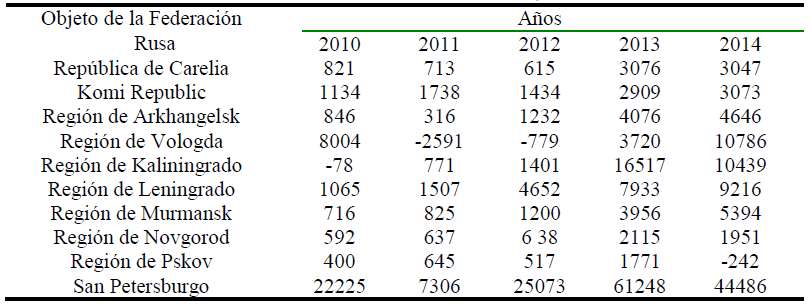

Como ilustración de la inestabilidad de la situación financiera de las pequeñas y medianas empresas, el Tabla 2 presenta datos sobre resultados financieros equilibrados mediante el ejemplo de la actividad de un conjunto de microempresas en las regiones del Distrito Federal Noroeste.

Tabla 2. El resultado financiero neto de las microempresas en las regiones del Distrito Federal Noroccidental, m.

Teniendo en cuenta los resultados financieros equilibrados de la totalidad de las microempresas de los sujetos del Distrito Federal Noroeste, se debe tener en cuenta que la mayoría de los valores de este indicador son positivos, es decir, que los conjuntos considerados se caracterizan por un exceso de ganancias sobre pérdidas. Sin embargo, hay valores negativos en algunos años para varios sujetos. Así que en 2010 hubo un conjunto no rentable de microempresas de la región de Kaliningrado. En 2011 y 2012, se observaron resultados financieros negativos equilibrados para las microempresas ubicadas en la región de Vologda. En 2014, el valor negativo del indicador ocurrió en la región de Pskov. El análisis de los datos en la tabla muestra la ausencia de tendencias estables en el balance de resultados financieros para los años considerados. Así que en las regiones de Leningrado y Murmansk hay un aumento constante de los valores a lo largo de los años. Para los temas restantes del distrito federal, los cambios en los resultados financieros equilibrados de los agregados de microempresas se caracterizan por fluctuaciones significativas. Por ejemplo, en la ciudad de San Petersburgo en 2011 hubo una disminución en la rentabilidad, en 2012 y 2013 su crecimiento, y en 2014 volvió a disminuir. En la región de Novgorod en 2011, hubo un crecimiento en el valor del resultado financiero, en 2012 su declive, en 2013, el crecimiento de nuevo, y en 2014 una disminución. Se debe enfatizar que no se trata de los resultados financieros de las empresas individuales, sino de sus agregados. Estos agregados incluyen desde 4,000 (Región de Pskov) hasta 198,000 (San Petersburgo) microempresas en los temas en cuestión.

Se observó una situación similar para las pequeñas empresas (excluidas las microempresas), así como para las medianas empresas en el Distrito Federal Noroeste.

Teniendo en cuenta los resultados financieros equilibrados de un conjunto de pequeñas empresas (sin microempresas) en los temas del Distrito Federal Noroeste, se debe tener en cuenta que en la mayoría de las regiones de este distrito los valores de los resultados financieros son positivos. El valor negativo fue uno, en el agregado de pequeñas empresas en la región de Kaliningrado en 2014. Faltan tendencias constantes en el balance de resultados financieros para los años considerados. Solo en San Petersburgo hubo un aumento constante en los valores de los indicadores por años. Para el resto del distrito federal, los cambios en los resultados financieros equilibrados de los agregados de pequeñas empresas (sin microempresas) se caracterizan por fluctuaciones significativas.

Las tendencias similares en los valores del indicador en consideración fueron características de los agregados de empresas medianas ubicadas en las regiones del Distrito Federal Noroeste. La mayoría de los valores de los resultados financieros de los agregados de medianas empresas son positivos. Los valores negativos se registraron en la República de Carelia según los datos de 2010, así como en las regiones de Vologda y Leningrado en 2013. Sostenible no hubo crecimiento en el resultado financiero equilibrado en ninguno de los agregados de las empresas medianas. Es decir, la dinámica de los cambios en estos resultados tuvo un carácter espasmódico.

Como lo demuestra el análisis de los resultados financieros equilibrados de las microempresas, pequeñas y medianas empresas en las regiones del país pertenecientes a otros distritos federales, estos indicadores para el período de 2010 a 2014 se caracterizaron por la presencia de fluctuaciones significativas, dinámicas inestables y valores negativos para regiones individuales.

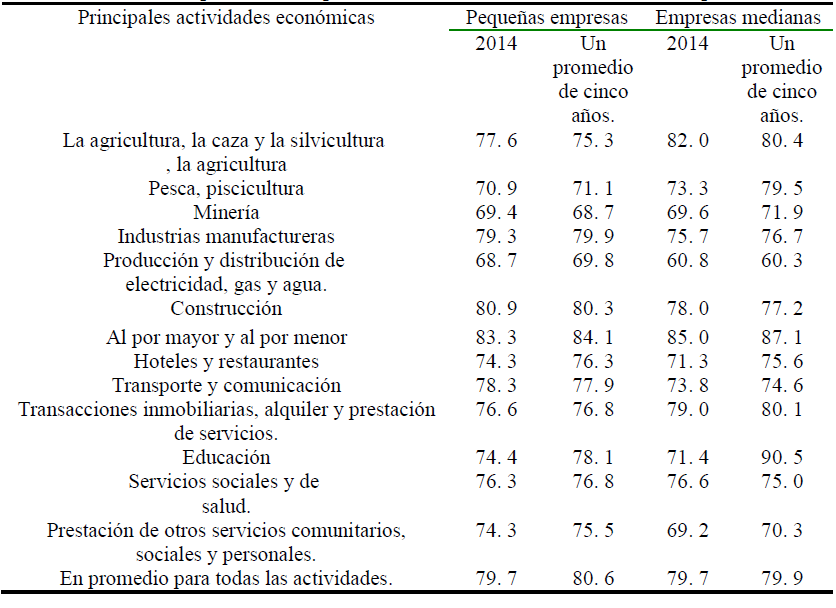

La Tabla 3 presenta los valores de rentabilidad de los productos, bienes, obras y servicios manufacturados y vendidos por grupos de pequeñas empresas (incluidas las microempresas) y medianas empresas especializadas en 13 tipos principales de actividad económica.

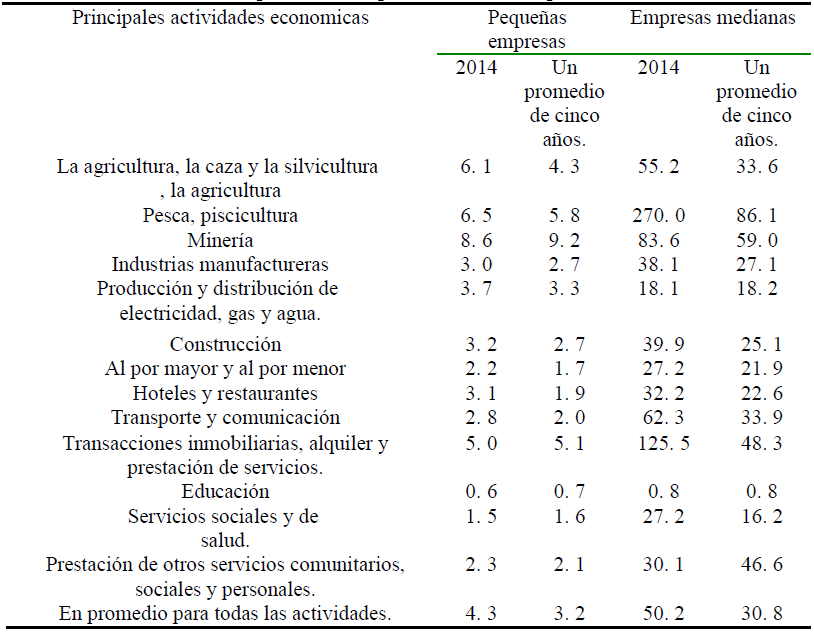

Tabla 3. Rentabilidad de productos manufacturados y vendidos (bienes, obras, servicios) de pequeñas y medianas empresas, %.

de pequeñas y medianas empresas.png)

Los datos en la tabla 3 muestran la presencia de diferenciación de los valores de rentabilidad por los agregados de empresas que operan en varios tipos de actividad económica. Cabe señalar que, a lo largo de los años considerados, la rentabilidad se mantuvo relativamente estable en sectores como la manufactura, la pesca y la piscicultura, la minería, la construcción, el comercio mayorista y minorista, los hoteles y restaurantes, el transporte y las comunicaciones. El crecimiento de la rentabilidad en 2010-2013 se produjo en pequeñas empresas dedicadas a transacciones inmobiliarias, así como en la provisión de otros servicios públicos, sociales y personales. Se observó una disminución significativa en la rentabilidad en 2012 en educación, en 2013 en agricultura, caza y silvicultura, así como en 2012-2014 en la producción y distribución de electricidad, gas y agua. Es posible identificar tipos de actividades en las que las pequeñas empresas proporcionaron una rentabilidad promedio relativamente alta para todo el período considerado (más del 10%). Estos incluyen la pesca, la piscicultura, la educación, así como la asistencia sanitaria y la prestación de servicios sociales. Un poco menor (de 9% a 10%) fue la rentabilidad en industrias tales como hoteles y restaurantes, operaciones de bienes raíces, agricultura. Por encima de los valores promedio de la industria (4,3%), también se observó rentabilidad en actividades tales como la provisión de otros servicios públicos, servicios sociales y personales, minería, industrias de procesamiento, así como transporte y comunicaciones.

El análisis mostró que, por agregados de empresas medianas a lo largo de los años considerados, la rentabilidad era relativamente estable en industrias tales como manufactura, pesca y piscicultura, construcción, comercio mayorista y minorista, transporte y comunicaciones, operaciones inmobiliarias. El crecimiento de la rentabilidad en 2010-2014 se produjo en las organizaciones sanitarias y la prestación de servicios sociales. En 2013 se observó una disminución significativa de la rentabilidad en la agricultura, la caza y la silvicultura, y en 2014 en la producción y distribución de electricidad, gas y agua.

El análisis del promedio para los valores del período revisado para las medianas empresas permitió establecer que se observa una rentabilidad relativamente alta (más del 10%) en actividades como la pesca, la piscicultura, la minería, así como las operaciones inmobiliarias, el alquiler y la prestación de servicios. La rentabilidad en industrias como la agricultura, la caza y la silvicultura, los servicios sociales y de salud, los hoteles y los restaurantes fue algo más baja. Por encima de los valores promedio de la industria, la rentabilidad se observó en actividades como la fabricación, el transporte y las comunicaciones. Es necesario tener en cuenta la presencia de un fenómeno como la rentabilidad negativa en las medianas empresas que prestan servicios comunales, sociales y personales para todos los años, a excepción de 2011.

Comparando los datos presentados en la Tabla 3, podemos concluir que durante el período 2010-2014, los valores de rentabilidad promedio fueron similares en todos los agregados de pequeñas y medianas empresas especializadas en actividades como la agricultura, la manufactura, la construcción, la venta al por mayor y la venta al por menor., transporte y comunicaciones, así como transacciones inmobiliarias. En las medianas empresas dedicadas a la minería, la pesca y la rentabilidad de la piscicultura fue significativamente mayor que en las pequeñas empresas de estas industrias. El patrón opuesto ocurrió en las estructuras de negocios de educación y salud, hoteles y restaurantes, así como en la producción y distribución de electricidad, gas y agua. Las pequeñas empresas eran más rentables en ellas.

Observamos la alta rentabilidad de las pequeñas y medianas empresas en actividades como la pesca, la piscicultura, las operaciones inmobiliarias, el alquiler y la prestación de servicios, la agricultura, la caza y la silvicultura. Las pequeñas y medianas empresas relacionadas con otras actividades se caracterizan por una rentabilidad relativamente baja. En promedio, para todos los tipos de actividad económica, la rentabilidad durante el período analizado fue del 4,30% para las pequeñas empresas y del 4,64% para las medianas empresas.

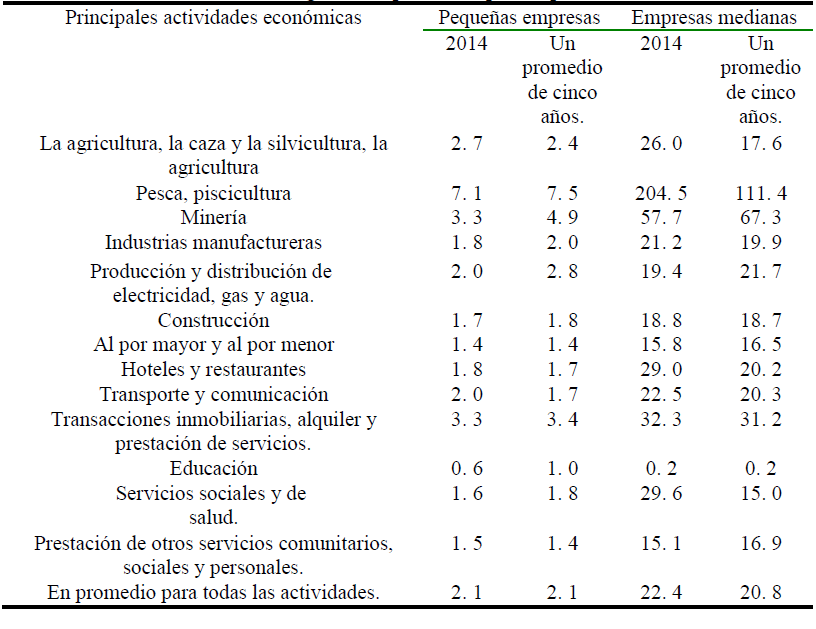

El análisis de la participación de las pequeñas y medianas empresas rentables en el número total de estas empresas por tipos principales de actividad económica se presenta en la Tabla 4.

Tabla 4. Participación de empresas rentables en el número total de empresas, %

En promedio, para todos los tipos de actividades, la proporción de pequeñas empresas rentables en todos los años considerados fue de alrededor del 80%. La proporción de empresas no rentables fue de alrededor del 20%, es decir, cada quinta empresa pequeña no era rentable. Las empresas relativamente más rentables (84,1% en promedio durante 5 años) estaban en el comercio mayorista y minorista. El menor nivel de rentabilidad se produjo en la extracción de minerales (68,7%) y la producción, la distribución de electricidad, gas y agua (69,8%).

La participación de las medianas empresas rentables en los años del período objeto de examen osciló entre el 76,7% y el 82,3%. Cabe señalar que los porcentajes de las medianas empresas rentables y no rentables son en muchos aspectos similares a los indicadores correspondientes para las pequeñas empresas. La mayor proporción de empresas rentables (90,5% y 87,1% en promedio durante 5 años) se observó en actividades económicas como la educación, así como en el comercio al por mayor y al por menor. La participación más pequeña de las empresas rentables se observó en la producción y distribución de electricidad, gas y agua (del 59% al 60,8%).

En general, se puede afirmar que en los últimos años un número significativo de pequeñas y medianas empresas no ha sido rentable, y su participación (alrededor del 20% de todas las empresas) no ha disminuido. Esto indica serios problemas financieros en las actividades de las pequeñas y medianas empresas de la economía nacional.

Las tablas 5 y 6 muestran los niveles establecidos de rentabilidad y no rentabilidad de las empresas especializadas en los principales tipos de actividad económica.

Tabla 5. El nivel de ganancia promedio por empresa rentable, mln.

El mayor nivel de rentabilidad se observó en pequeñas empresas especializadas en pesca y piscicultura (de 4,8 a 9,2 millones de rublos por año). Más alto que el nivel promedio fue la rentabilidad en empresas dedicadas a la extracción de minerales (4, 9 millones de rublos al año), así como a operaciones inmobiliarias, alquiler y prestación de servicios (3,4 millones de rublos al año). Los valores más bajos de rentabilidad son típicos de las pequeñas empresas en el campo de la educación, así como la prestación de otros servicios comunales, sociales y personales. En promedio, para todo tipo de actividades, la rentabilidad de las pequeñas empresas fue de 2,1 millón de rublos. por año y solo en 2012 fue significativamente mayor (2.5 millones de rublos por año).

El análisis de los datos del cuadro 5 muestra la presencia de una diferenciación significativa del nivel de rentabilidad en las medianas empresas especializadas en diversos tipos de actividad económica. Se observa un nivel muy alto de rentabilidad en la pesca y la piscicultura (de 79.2 millones de rublos a 204.5 millones de rublos). Al mismo tiempo, el mayor crecimiento se observó en 2014, lo que parece lógico debido al desarrollo de la sustitución de importaciones. Un nivel relativamente alto de rentabilidad ocurrió en el campo de la minería. Sin embargo, la rentabilidad en estas empresas tendió a disminuir. La rentabilidad más baja se dio en las empresas de educación.

Tabla 6. El nivel promedio de pérdida en una empresa no rentable, mln.

El mayor nivel de falta de rentabilidad se observó en pequeñas empresas especializadas en minería (de 7,0 a 14,0 millones de rublos por año). La alta falta de rentabilidad se caracterizó por empresas dedicadas a la pesca, la piscicultura, las operaciones inmobiliarias, el alquiler y la prestación de servicios, la agricultura, la caza y la silvicultura. En promedio, para todos los tipos de actividades, la falta de rentabilidad de las pequeñas empresas fue bastante significativa y ascendió a 3,22 millones de rublos. por año, y en 2014 fue de 4,3 millones de rublos por año.

Entre las empresas medianas, las más no rentables operaban en actividades como la pesca, la piscicultura, la minería, las transacciones inmobiliarias, el alquiler y la prestación de servicios. En promedio, durante el período que se revisa en todos los tipos de actividades, el índice de pérdidas fue significativo y alcanzó los 30.82 millones de rublos. por año por una empresa promedio.

En general, los estudios realizados han demostrado la presencia de una diferenciación significativa de los valores de los indicadores de desempeño financiero y económico de las pequeñas y medianas empresas por regiones y tipos de actividad económica.

Los resultados de la investigación, que contiene novedad científica, incluyen lo siguiente:

- la proporción del número de empresas rentables y no rentables no cambió significativamente a lo largo de los años, la proporción de empresas rentables fue de alrededor del 80%;

- la mayor proporción de empresas rentables se observó en actividades económicas tales como la educación y el comercio mayorista y minorista. La participación más pequeña en empresas rentables se observó en empresas relacionadas con la producción y distribución de electricidad, gas y agua;

- las pérdidas totales en la economía del sector empresarial a menudo representaron casi la mitad de las ganancias;

- los resultados financieros equilibrados de agregados de microempresas, pequeñas y medianas empresas en las regiones del país para el período 2010-2014 se caracterizaron por la presencia de fluctuaciones significativas, dinámicas inestables y valores negativos para regiones individuales;

- Los valores específicos de los resultados financieros equilibrados por empleado en las microempresas superaron significativamente a los de las medianas y pequeñas empresas;

- Se observó una alta rentabilidad de las pequeñas y medianas empresas en actividades como la pesca, la piscicultura, la minería, así como las operaciones inmobiliarias, el alquiler y la prestación de servicios.

Sobre la base de los resultados del trabajo, se pueden formular las siguientes sugerencias y recomendaciones.

Conclusiones

Es necesario crear las condiciones para aumentar la rentabilidad y reducir la pérdida de pequeñas y medianas empresas para las que, para resolver el problema del apoyo institucional de la operación de estas empresas sobre la base de un marco jurídico estable, condiciones fiscales y regulatorios transparentes. Incluyendo la expansión del uso de sistemas tributarios simplificados, optimizando la contabilidad y la presentación de informes. Proporcionar ayuda financiera y el apoyo de las estructuras de la empresa sobre la base de las tasas de interés más bajas en los préstamos, así como subvencionar parte de los gastos relacionados con el pago de intereses de los préstamos, el aumento de los subsidios gubernamentales para la compra de materias primas industriales, compra de suministros necesarios, compra y alquiler de maquinaria y equipo, También realizando trabajos de reparación. Aumentar la responsabilidad de las autoridades públicas y los gobiernos locales para el desarrollo de pequeñas y medianas empresas, creando incentivos para alentar a quienes aseguran la alta eficiencia de dichas actividades.